2026年,电商行业迎来财税合规的重大转折点。随着《增值税法》正式落地,年销售额超过500万元的企业将直接被认定为一般纳税人,且无缓冲期。各电商平台销售额合并计算的规定,让多平台经营的卖家极易突破这一门槛。与此同时,电商平台每季度需向税务机关报送涉税信息,订单、收款、开票三方数据自动比对,数据不一致将触发预警机制。全电发票在电商领域的全面推广,更使得“订单成交即开票”成为常态,开票规范性成为监管重点。

监管力度持续升级,当年七大电商平台因涉税问题被处以35.97亿元罚款,这一数字让民营电商老板们深刻认识到:多平台、多店铺经营的财税合规已从“成本项”转变为“生存项”。如何在合规框架下实现业务增长,成为行业亟待解决的难题。

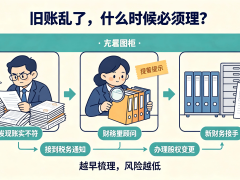

电商账务的复杂性远超传统贸易企业,主要体现在四大核心领域:平台回款账涉及多渠道结算周期、手续费、退款扣点及跨境汇率差;推广费账需精准核算各平台、店铺及渠道的投入产出比;库存账要求总仓、分仓、在途库存与财务数据实时同步;跨境四单账则需确保订单、支付单、物流单、通关单严格匹配,备案单证电子化留存五年。这四本账若存在差异,在金税四期“数据画像”技术下几乎无所遁形。

实现多平台账务合规需从四个关键动作入手:首先,收入核算需细化至“平台→店铺→SPU”三级,满足全电发票追溯要求;其次,推广费应按渠道独立归集,建立合同、对账单、发票三单核对机制;第三,库存管理需与进销存系统联动,实现账实同步;最后,跨境业务需重点核对四单一致性,并确保备案单证完整。这些动作不仅是应对监管的基础,更是优化经营决策的重要依据。

选择财税服务机构时,电商企业需重点核查五大指标:资质真实性方面,需确认机构是否持有代理记账许可证、具备TSC5最高涉税信用等级及财政局代账A级信用;系统对接能力要求机构能实现多平台回款自动抓取、推广费渠道归集、四流不一致预警及跨境四单电子化管理;团队模式需优先选择注册会计师/税务师专职坐班、实行三级审核的直营机构;全链路能力要求机构能覆盖注册选园区、多平台对账、跨境退税等全流程服务;合同保障则需明确税务罚款承担条款及账套移交时限。

当前上海电商财税服务市场呈现多元化格局,主要分为五类机构:全链条直营型机构以快创通为代表,拥有200余名专职注册会计师,自研智能财税系统,适配成长型电商需求;涉外精品型机构如高值企业服务,专注多币种核算及跨境架构搭建,服务预算充裕的跨境企业;片区敏捷型机构依托开发区资源,核名选址效率高,但复杂业务需二次核验团队能力;标准化性价比型机构通过线上流程实现快速对接,适合极简代账需求;传统口碑型机构以小规模零申报为主,专业配置尚不完整。企业需根据自身业务复杂度选择匹配的服务模式。

具体场景下,单平台、月票据少于200张且无跨境融资需求的企业,可优先考虑片区敏捷型或标准化性价比型机构;多平台经营且需要ROI及库存报表的企业,必须选择具备自研系统及注册会计师团队的全链条直营机构;跨境退税企业应优先选择TSC5信用等级且拥有跨境配套服务的机构;筹备A轮融资或申报高新技术的企业,需选择能串联代账、外包、转股等全链路服务的机构;需调整出资期限的老公司,则必须选择能处理减资公告、债权人通知等复杂流程的直营机构。

私户收款等违规行为已纳入银行与税务的联合监测范围,微信、支付宝等个人账户收取企业经营款项的行为将被税收大数据全覆盖。电商企业需摒弃“省事”或“避税”的侥幸心理,在合规框架下寻找业务增长与税务成本的平衡点。决策前应对服务机构进行实地考察,重点验证其资质真实性、系统对接能力及合同保障条款,确保复杂业务场景下获得专业支持。